確定申告をしなくてもふるさと納税の寄附金控除を受けることができる「ワンストップ特例制度」ですが、住宅ローン減税申告をした場合、ワンストップ特例制度は無効となり、ふるさと納税に対する寄附金控除は適用されません。

以下で詳しくご説明します。

ワンストップ特例制度が無効になるケース

ワンストップ特例制度は、

・もともと確定申告をする必要がない

・1年に寄付を行った自治体が5団体以内

という条件を満たしている場合に利用できる制度です。

ワンストップ特例制度と確定申告両方を適用することはできませんので、もしどちらも行った場合には確定申告が優先され、ワンストップ特例は無効となります。

1年に6団体以上の自治体へ寄付を行った際も同様にワンストップ特例は無効となります。

住宅ローン控除申請も確定申告の1つ

住宅ローンを借り入れて住宅を得た際、その金利負担軽減をはかるための制度である「住宅ローン減税」。会社員などで確定申告が必要のない方でも、この住宅ローン減税の申請を行う場合は自身で確定申告をする必要があります。

上述した通り、ワンストップ特例制度と確定申告両方を行うと確定申告が優先されますので、住宅ローン減税申請をした場合も同様、住宅ローン減税の申請が優先されワンストップ特例制度は無効となり、ふるさと納税の寄附金控除は適用されなくなってしまうのです。

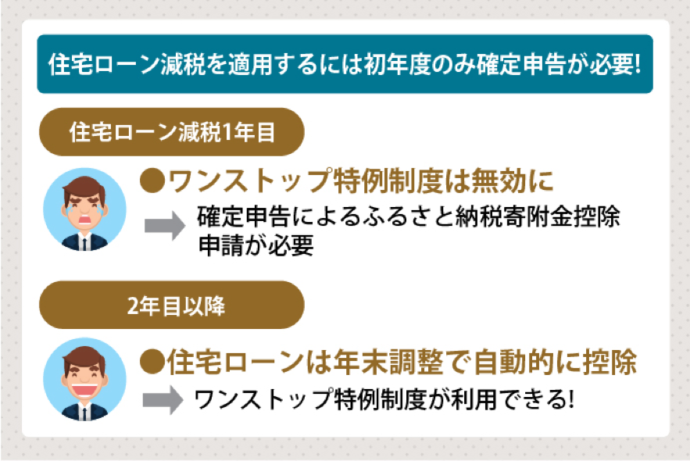

住宅ローン減税の確定申告が必要なのは初年度のみ

ただし、住宅ローン減税のための確定申告が必要になるのは入居翌年のみで、2年目以降は「年末調整のための住宅借入金等特別控除証明書」と、ローンの「残高証明書」を勤務先に提出することで年末調整時に自動的に控除されることになっています。

つまり、住宅ローン減税申告によってワンストップ特例制度が利用できないのは初年度のみ。2年目以降からは条件を満たしていれば問題なくワンストップ特例制度を利用することができますよ。

確定申告が必要な年はふるさと納税の寄附金控除申請も一緒に行えばOK

せっかくワンストップ特例を利用して寄附金控除を受けようと思ったのに、住宅ローン減税申告をしたら無効になってしまった……、そんな事態を避けるため、確定申告を行う必要がある住宅ローン減税の初年度はワンストップ特例ではなく確定申告による寄附金控除申請をするようにしましょう。

もしもワンストップ特例申請後に住宅ローン減税申告が必要になった場合は、その確定申告時に一緒にふるさと納税の寄附金控除申請をすれば大丈夫です。

住宅ローン減税を受ける初年度は確定申告による寄附金控除手続きを!

・住宅ローン減税申告が必要な初年度はワンストップ特例制度を利用できない!

→住宅ローン減税申告と同時にふるさと納税の寄附金控除申告も行う

・住宅ローン減税2年目以降は確定申告が必要ないためワンストップ特例制度を利用できる

ただし、住宅ローン控除のほかにも、ふるさと納税以外の寄付金に対する控除や医療費控除、雑損控除、株式投資に関する確定申告なども同様、ワンストップ特例制度は無効となってしまいますので注意してくださいね。