2019年6月1日以後のふるさと納税では、返礼品のラインナップが地場産品のみ、かつ還元率を3割以下にしている自治体だけが税金控除の対象になる予定です。

そこで今回は、総務省による新たな地場産品の定義について詳しく解説します。

地場産品は「自治体の区域内で生産・提供されるもの」

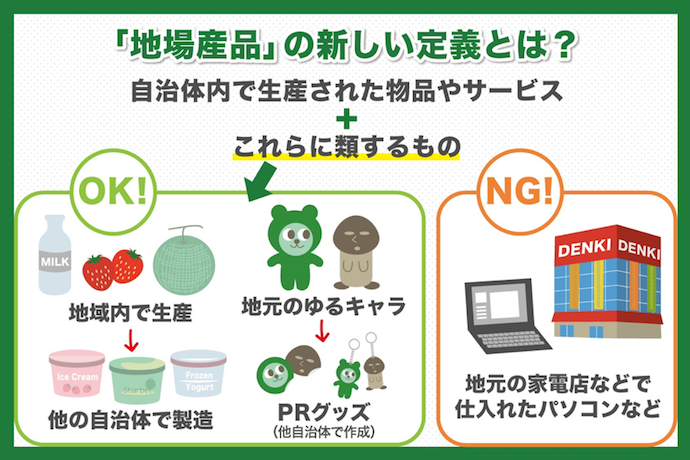

これまで総務省は地場産品を「自治体の区域内で生産または提供されるサービス」と定義していました。

しかし、自治体の中には特産品が少なく、地元以外で生産・加工したものも認めてほしいという意見も多く挙がっていたのも事実です。

そこで総務省は自治体側の意見も踏まえて新しい定義を決めることになりました。

「類するもの」が追加される

新しい定義案には、従来どおりの「自治体の区域内で生産された物品や提供されるサービス」に「その他これらに類するもの」が追加される予定です。

「類するもの」の例としては、地元産の材料を使い、他の自治体で作られた製品などがあります。

また、原材料の生産地は地元外でも加工過程の主要部分が自治体内で行われているものや、近隣地域で生産されたものと混在されているものも含まれます。

具体例としては、次のようなものがあります。

- ・自治体内で生産された牛乳やフルーツを使い、他の自治体で作られた乳製品やアイス類

- ・JAに出荷したブレンド米(地元で作られた米が入っているもの)

他には、ゆるキャラグッズや自治体PRのためのオリジナルグッズは、生産がよその自治体でも「地場産品」として認められます。

新しい定義案では、名産品が少なく地場産品だけではふるさと納税が集まらないと不安な自治体でも、新たな名産品の開発やPR方法を工夫することで寄付を集められる可能性が高くなります。

反対に、地元の店舗で仕入れたからといって、高額な家電や電子機器が地場産品扱いになるという解釈をしていた自治体もありましたが、今後は認められないケースが多くなるでしょう。

この改正は2019年6月1日以後のふるさと納税で適用される

ふるさと納税による税金控除の対象についての改正は、2019年6月1日以後にふるさと納税をした場合に適用されます。

5月31日までは従来の制度のため、一部では寄付が殺到している自治体もあるようです。

しかし、今回の改正は、ふるさと納税の還元率の高さ(お得度)だけがクローズアップされるものから、寄付すること自体を重視する本来の姿に近づくための第一歩になるのではないでしょうか。

税制改正で変わるふるさと納税に期待

ふるさと納税の大きなメリットのひとつである税金控除が大きく変わろうとしています。

2019年6月1日以降は、返礼品を還元率3割以下かつ地場産品に限定している自治体だけが寄附金控除の特例指定を受けられ、指定を受けている自治体に寄付した場合のみ税金の控除が受けられます。

地場産品の定義も「地域内で生産または提供されるもの」に「それらに類するもの」が追加される見込みです。

これによって、従来の地場産品が少なく寄付金額に不安な自治体にとっても努力と工夫次第で寄付金額アップの可能性が高くなりました。

逆に今まで総務省からの再三の通達を無視し続けてきた自治体は、改正前の駆け込み寄付を期待していろいろなキャンペーンを展開しているケースも多くなっています。

6月以降は、各自治体が工夫をこらして、さまざまな興味深い返礼品を登場させてくるかもしれませんね。