「ふるさと納税をすると節税効果がある」ことは既に広く知られていることですが、節税するには確定申告で寄付金控除の申告をする必要があります。また、条件にあてはまれば、確定申告よりも簡単な「ふるさと納税ワンストップ特例制度」を利用して控除の申告が可能となります。

この2つの控除申告方法について詳しくご説明いたします。

方法1.「確定申告」して寄付金控除の申請

ふるさと納税をしただけでは、節税効果は見込めません。ふるさと納税は、各自治体へ「寄付」したことになるので、寄付金控除の申告をすることで初めて節税になるのです。

確定申告は寄付した翌年の3月15日まで

ふるさと納税の寄付の申込みは1月1日から12月31日までが一括りにされており、寄付金控除の申請をするには、寄付をした翌年の3月15日までに、住んでいる地域を管轄する税務署で確定申告をする必要があります。その時に必要なものは次のとおりです。

1. 寄付した自治体が発行した寄付の証明書や受領書(寄付した後に寄付先の自治体から届きます)

2. 専用振込用紙の振込控え(受領書:寄付を振込で行った場合)

3. 確定申告書(国税庁提供の「確定申告書等作成コーナー」を利用すると、インターネット上で簡単に作成が可能です。プリンターで印刷したものを税務署に持っていきます)

確定申告したその後は?

確定申告すると、所得税と住民税の控除額が決定します。所得税の分はその年の所得税から還付、つまり戻ってきます。住民税の分は、翌年度の住民税から控除(税金が減額)されます。

所得税が0円の人は市区町村に申告書を提出

年末調整などで所得税が実質0円になっている人は、住民税からの控除だけとなるので、住んでいる市区町村に「住民税に関する申告書」を提出しなくてはなりません。そうしないと、住民税からの控除がされなくなってしまうので注意しましょう。

詳細は、お住いの市町村にお問い合わせください。

方法2.「ワンストップ特例制度」を利用!確定申告よりも簡単!

確定申告よりもシンプルな手続きのワンストップ特例制度が利用できるケースがあります。ワンストップ特例制度が利用できる条件は次のとおりです。

*確定申告がもともと必要ない給与所得者など

収入源の会社が1ヶ所で、住宅ローンや医療費など別の控除のために確定申告する必要がない人

*ふるさと納税をした寄付先の自治体数が5つ以内である

1年間で寄付した自治体の数が5つ以内であれば、寄付した回数は5回以上でも大丈夫です。

この2つの条件両方に該当しないと、ワンストップ特例制度は利用できません。また、この場合は所得税からの控除はなく、全額が住民税からの控除となります。

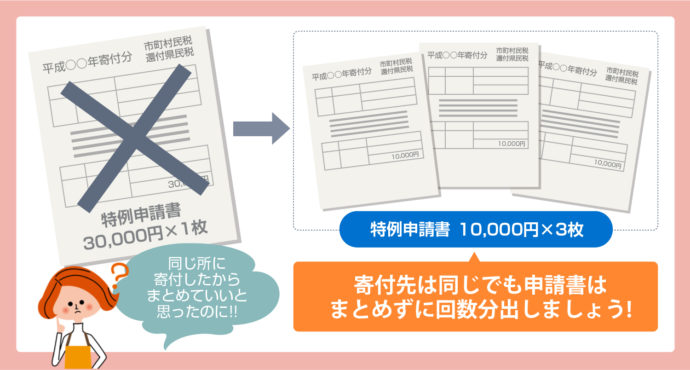

「ワンストップ特例申請書」を提出するだけで利用可能

寄付した自治体に「ワンストップ特例申請書」を提出するだけです。ただし、この申請書は寄付した回数分、提出する必要があります。

例)1万円の寄付を3回、同じ自治体にした場合

これを間違えると、きちんと控除されないのでご注意下さい。

この特例申請書を受け取ったふるさと納税先(寄付先)の自治体が、寄付した人の住んでいる市区町村に控除に必要な情報を連絡してくれます。そして、自動的に翌年分の住民税が減額となるのです。

ワンストップ特例制度の締め切りは、寄付した翌年の1月10日まで

ワンストップ特例申請書は、寄付した翌年の1月10日までに寄付先の自治体が受理できるように提出しましょう。もしも間に合わなかった場合は、通常どおり確定申告する必要があります。確定申告は3月15日が締め切りです。

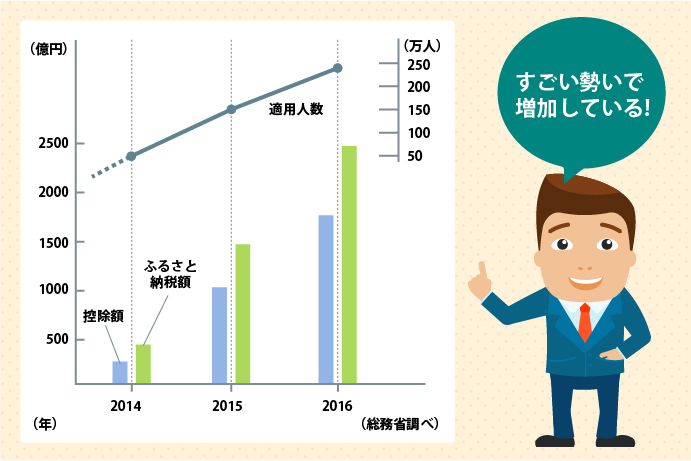

平成27年度から、ふるさと納税で控除される上限度額が約2倍に拡充されたそうです。それぞれの地域の特産品などがお礼の品として届くだけではなく、地域社会の活性化などにも役立つふるさと納税。手順や仕組みをきちんと理解した上で利用するようにしましょう。