ふるさと納税をして、税金の控除を受けるためには、確定申告をする必要がありますが、確定申告のかわりにワンストップ特例制度を利用すると簡単で便利だと評判です。

しかし、そのワンストップ特例を利用すると、逆に損をするケースもあるのです!

詳しく解説いたします。

ワンストップ特例を利用すると所得税の還付は受けられない

ふるさと納税をした場合、寄附金控除の手続きをすれば、寄付をしたその年の所得税の控除(還付)と、寄付をした年の住民税の控除があります。

一般的なサラリーマン世帯を例にすると、所得税は毎月の月給を受け取る際に天引きされています。つまり既に納めている税金です。ですからその年の所得税のうち控除できる額を後で返してくれる(還付)のです。

これは、医療費控除などと同じで、申告後にその還付分が申告時に登録した金融機関の口座などに振り込まれます。

ワンストップ特例制度を利用した場合、この所得税の還付を受けることはできません。

かわりに「申告特例控除」を受けられる!

所得税の還付が受けられないかわりに、ワンストップ特例制度を利用した人は住民税の申告特例控除が受けられます。

ワンストップ特例制度を利用した場合、住民税の基本控除と特例控除に加えて申告特例控除が受けられるので、確定申告をした場合と同様の節税効果があるのです。

住民税の控除は寄付をした次の年に払う住民税が減額される

所得税と違い、住民税はその年の収入に応じて税額が算定されます。税金を納めるのは翌年の6月以降となるのですが、ふるさと納税をして申告すると住民税が減額される仕組みになっています。

注意が必要なのは、控除上限額を超えた寄付をした場合

通常であれば、「確定申告した場合の所得税の還付分≒ワンストップ特例を利用した場合の申告特例控除の控除分」になるのですが、例外も存在します。

それが、控除上限額を超えた寄付をした場合です。

控除上限額とは?

ふるさと納税は、どんな場合でも自己負担分2,000円だけで済むわけではありません。所得総額や家族構成、住宅ローンや医療費控除など他の控除の有無などによっても異なりますが、自己負担分が2,000円で済むボーダーラインがあるのです。

それが控除上限額です。

この控除上限額を超えた寄付をした場合、税金の控除額にも差が出て、結果的に自己負担分が多くなってしまうのです!

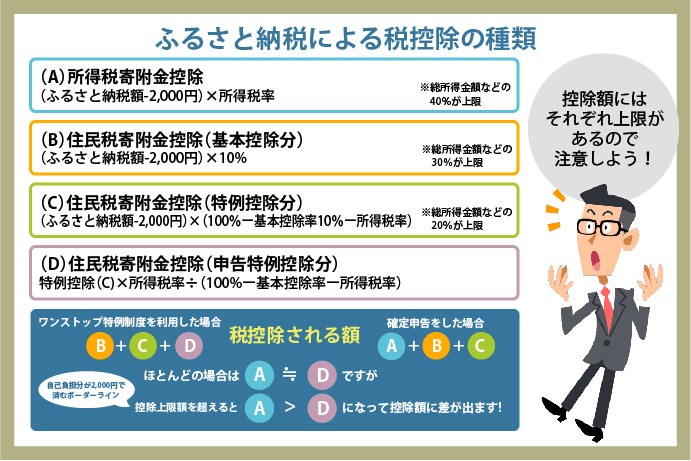

それぞれの控除額を算出する式は下記の通りです。

(A)所得税寄附金控除

ふるさと納税額−2,000円×所得税率

※総所得金額等の40%が上限

(B)住民税寄附金控除(基本控除分)

ふるさと納税額−2,000円×10%

※総所得金額等の30%が上限

(C)住民税寄附金控除(特例控除分)

ふるさと納税額−2,000円×100%−基本控除率10%−所得税率

※住民税所得割額の20%が上限

(D)住民税寄附金控除(申告特例控除分)

(C)×所得税率÷(100%−基本控除率10%−所得税率)

※所得税率は所得額によって変わります。

★控除額に影響!?「復興特別税」とは?

東日本大震災からの復興を目的としたもので、所得税・住民税ともに2.1%加算されます。

そのため控除額を算出する場合でも、(A)所得税寄附金控除と(C)住民税特例控除の計算をする時は所得税率に復興特別税を加算する必要があります。

しかし、ワンストップ特例制度を利用した場合も、確定申告した場合でも同じですから、こちらでは計算式の説明を簡素化するために詳しい説明は省略します。

ワンストップ特例を利用すると損してしまうケース

では、一例をご紹介しましょう。

ふるさと納税した金額:20万円

所得税率(年末調整済):20.42%(20%×1.021)

住民税所得割(調整控除差引済):55万円

※所得税率の20.42%は、所得税率20%に復興特別税の2.1%を加算したもの

では、(A)から(D)まで計算してみましょう。

(A)所得税寄附金控除額

※総所得金額等の上限にはかからない前提

(20万円−2,000円)×20.42%=40,430円

(B)住民税寄附金控除額(基本控除分)

※総所得金額等の上限にはかからない前提

(20万円−2,000円)×10%=19,800円

(C)住民税寄附金控除額(特例控除分)

(20万円−2,000円)×(100%−10%—20.42%)=137,760円

※しかし特例控除の上限である(55万円×20%=11万円)を超えているため、実際の特例控除分は11万円になります。

(D)住民税寄附金控除額(申告特例控除分)

(11万円×20.42%)÷(100%−10%−20.42%)=32,280円

となります。

この場合の控除額合計は、

ワンストップ特例制度を利用した場合(B)+(C)+(D)=162,600円に、

確定申告をした場合(A)+(B)+(C)=170,230円になります。つまり、7,000円以上も損をしてしまうのです。

控除上限額を超えないようにするには?

ふるさと納税の自己負担分が2,000円以上にならないための目安である控除上限額を知ることが重要です。控除上限額は、世帯によって違いますし、正確な金額が出るのは、翌年になってからです。

そのため、前年の総所得金額やさまざまな控除の金額などから予測するしかありません。

総務省のふるさと納税ポータルサイトなどのシミュレーションを利用すればおおよその上限額はわかりますので、活用してみましょう。

もちろん自己負担額が2,000円を超えても、ワンストップ特例制度ではなく確定申告をすれば、控除額が若干多くなりますが、やはりちょっと損をした気分になるかもしれませんね。

ワンストップ特例制度には他にも、年間の寄付先が5ヶ所以内、住宅ローン控除や医療費控除などの控除がない、といった適用条件がありますが条件をクリアしている人は、自世帯の控除上限額を知って、それよりも少し少なめの金額までの寄付にしておくことをおすすめします。