ふるさと納税をすると、自己負担額としての2,000円引いた分だけ税金の控除を受けられる、というのは大きなメリットの1つです。

しかし、控除上限額を超えたふるさと納税(寄付)をすると、自己負担額は2,000円以上になってしまいます。その控除上限額は、寄付した人の世帯の収入や家族構成などによって違います。

また、実際に控除される税金を計算するには、寄付した本人の年間所得額などが必要となります。

今回は、控除上限額や税控除額の計算に必要な「収入」と「所得」の違いについて解説します。

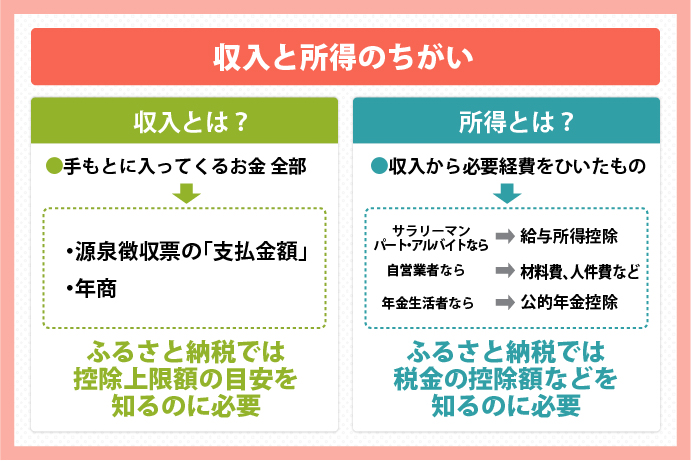

「収入」=経費等込みの手元に入ってくるお金「所得」=収入−経費

簡単に言うと、収入は経費なども含めて手元に入ってくる全てのお金のこと、所得は収入から経費などをひいたものになります。

ここからはわかりやすく収入形態別に解説しましょう。

サラリーマン(会社員)の場合

会社員としましたが、「給与所得者」としてパートやアルバイトの場合も含まれます。

収入とは?

・給与・賞与など年間で受け取った合計金額のこと

・源泉徴収票にある「支払金額」欄にある金額

所得とは?

・収入から「給与所得控除」を差し引いた金額

※給与所得控除は、社員、パート・アルバイトに関係なく所得税法上で年収によって決められています

自営業者の場合

自営業者の場合は、さらに分かりやすくなっています。

収入とは?

・「年商」のこと

・開業医であれば、社会保険料収入や自由診療収入が、飲食店オーナーの場合などは店の売り上げなどが収入に該当します。

所得とは?

・収入から必要経費を引いたもの

年金生活者の場合

では、給与収入がない年金で生活している高齢者などの場合はどうなるのでしょうか?

収入とは?

・公的年金の額面のこと

・民間の年金タイプ保険に入っている場合はそれも含まれる

・公的年金などの源泉徴収票の支払金額のこと

※所得区分は雑所得になる

所得とは?

・支払金額から公的年金控除額を引いたもの

※65歳以上と未満で算出方法が異なり、年金収入金額の合計金額によって変わります。

ここまで3つのケース別に解説しましたが、それ以外の場合でも共通して「所得=収入−必要経費」となります。

税金の算出は「所得」金額が基準になる

ふるさと納税で受けられる税金の控除を計算するのに必要なのは、「総所得金額」や「住民税所得割額」などいずれも所得に関連するものがほとんどです。所得税の税率も所得の金額から決められます。

控除上限額の目安を知るには「給与収入」金額が基準

2,000円の自己負担のみでふるさと納税のメリットを最大限得るためには、控除上限額を知る必要がありますが、正確な控除上限額を計算するのは難しいとされています。そこでよく活用されているのが、総務省のふるさと納税ポータルサイトなどで公開されている目安の表です。

また、おおよその自己負担額までわかる「寄附金控除額シミュレーション」などにも必要なのは「給与収入」の金額です。

実際に手元に入ってくるお金などの合計が「収入」で、そこから必要経費などを引いたものが「所得」、ということがお分かりいただけたでしょうか?

ふるさと納税以外でも必要となることもあるので、是非この機会に覚えておくといいですね。