応援したい自治体に寄付をすることで地域の活性化をサポートするふるさと納税。

感謝のしるしとしてお礼の品がもらえる他に、一定の条件のもと、寄付金から2,000円を除いた金額が所得税や住民税から控除されます。

では、

同じく所得税・住民税が控除される住宅ローン控除を受けている場合、ふるさと納税の減税を受けることはできるのでしょうか?

住宅ローンを組んでいる人にとっては重要なポイントですよね。

ふるさと納税と住宅ローン控除は併用できる

結論から言いますと、ふるさと納税の税額控除と住宅ローン控除は同時に利用できます。

では、併用することによって何らかの影響はあるのでしょうか?

まずは、ふるさと納税の税額控除と、住宅ローン控除の特徴や適用条件を見ていきましょう。

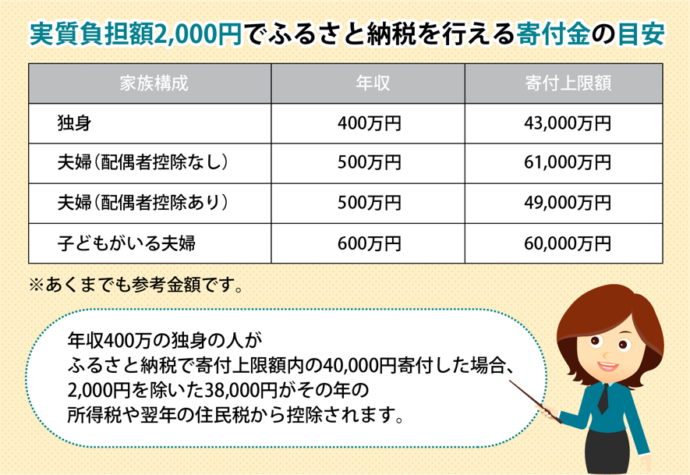

税額控除上限額は寄付金額や年収などによって異なる

ふるさと納税で納めた寄付金を確定申告すると、寄付金から原則2,000円を除いた額が所得税や住民税から差し引かれて還付されます。

ただし、控除額は住民税の所得割額の約20%で、実質2,000円の負担のみでふるさと納税を行える上限額は、寄付金額や年収・家族構成によって異なるのです。

また、ふるさと納税の他に、医療控除や特定支出控除など多額の追加控除がある場合、ふるさと納税の実質負担額2,000円の寄付上限額は下がり、自己負担額が増えてしまう可能性があります。

住宅購入支援の「住宅ローン控除」

住宅ローン控除(または減税)とは、住宅ローンによってマイホームを購入した人に対する政府の住宅購入支援のひとつです。

毎年末の住宅ローン残高の1%〜1.2%が所得税や住民税から控除される制度です。

期間は10年間で、控除額や計算方法は、居住を始めた年によって適用条件が変わります。

控除によって所得税・住民税がゼロになると全額自己負担に……

ふるさと納税と住宅ローンがダブルで適用されれば、大きな節税を期待できますね。

自己負担額2,000円でふるさと納税できる寄付金上限を左右する住民税の所得割額は、住宅ローン控除される前の税額が対象です。

そのため、住宅ローン控除によるふるさと納税への影響は殆どないと言ってもいいでしょう。

しかし、いくつかの特別な条件によっては、自己負担額が増える場合もあります。

例えば住宅ローン控除で所得税と住民税がゼロになってしまった場合、「納税額がゼロになる=還付する税金がない」ため、ふるさと納税の寄付金は「全額自己負担」になってしまいます。

ふるさと納税で地域を応援しながらオトクに節税対策!

住宅ローン控除を適用する人であっても、大抵の場合はふるさと納税に大きな支障はなく、この2つを併用することで大きな節税になります。

ワンストップ特例制度(※1、※2)を利用すれば、確定申告を行わなくても寄付金控除を受けられますよ。

ふるさと納税で地域の活性化に力を添え、そのお礼として土地の特産品がいただけるのはとても素敵で魅力的なことですよね。

寄付金控除を利用して、上手に税節対策を行っていきましょう。

※1 ふるさと納税を行った年に確定申告が不要な人で、納税先の自治体が1年間に5つまでの人に限ります。

※2 ワンストップ特例を利用した場合、控除額は全て翌年の住民税から差し引かれます。