節税効果があって、地域の名産品までもらえると評判の「ふるさと納税」。税と名が付いているので税金の一種だと思われがちですが、実際は「寄付」であり、誰にでも利用することができる制度です。

ただし、収入や家族構成などにより控除額が変化するので、節税効果を期待するのであれば、利用する際には注意が必要です。

ここでは、年金受給者がふるさと納税をする時の注意点を説明します。

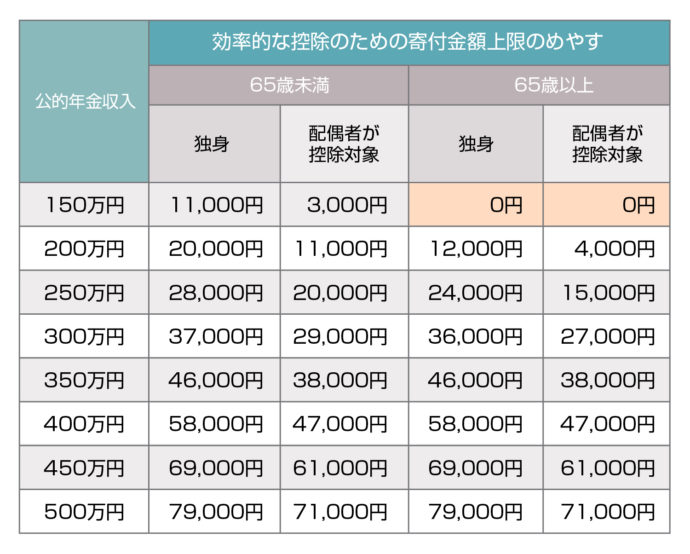

ふるさと納税で効率的な控除を受けられる寄付金額上限の目安とは?

通常、ふるさと納税をした金額から自己負担分の2,000円を差し引いた額が、所得税の還付・住民税の控除対象となります。ただし、年収や扶養家族の人数などによって控除額は変わってきます。

下記の表は、年金受給者の公的年金収入と効率的に控除を受けるための寄付金額上限の目安をまとめたものです。

※公的年金以外の収入がない場合に限ります。

※ふるさと納税以外の寄付をしていたり、住宅ローン控除・医療費控除などの税額控除を受けている場合は該当しません。

この表はあくまでも目安です。

扶養家族の人数や、他の控除を受けているかどうかなどにより、かなり差が出ることもあります。ふるさと納税に支払う金額は、この表にある寄付金額上限の7〜8割程度に抑えておくのが妥当でしょう。

ふるさと納税で控除を受けるための寄付金額上限が低くなるケース

社会保険料、生命保険料、医療費などの控除を受けていると、その分ふるさと納税で控除を受けるための寄付金上限は低くなります。特に住宅ローン控除はその控除額が大きいので、それだけで控除の上限に達してしまうこともあります。

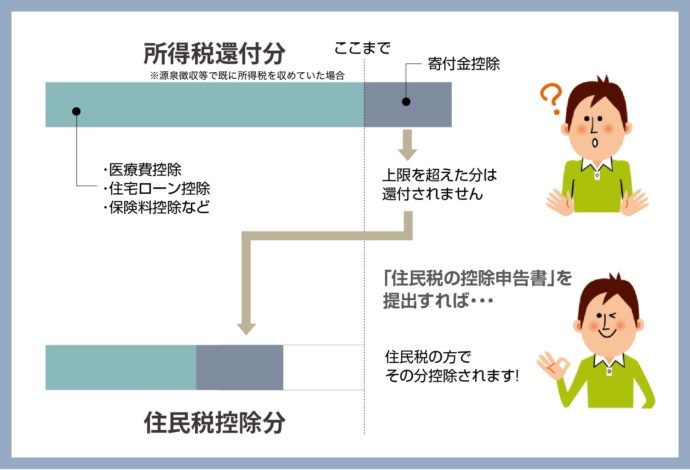

所得税還付分を超えた寄付金控除は住民税控除分に加算できる

ふるさと納税した全額が自己負担になる可能性も!

例えば、年金以外の収入がない年金受給者の場合、他の控除額が大きいと、所得税だけでなく住民税も0円になることがあります。そうなると、ふるさと納税による控除を受けることはできなくなり、寄付した金額全てが自己負担になってしまうこともあるので注意しましょう。

収めた税金の額より多く控除されることはない

どういう状況であれ、控除額が納めた税金の額を超えることはありません。例えば、10万円の税金を納めた場合、控除されるべき額が11万円だとしても、実際に控除されるのは10万円分のみです。

正確な控除額については、翌年1〜2月に居住地の市区町村に問い合わせれば知ることができます。

ふるさと納税の仕組みを理解し、気に入った自治体を応援しよう

ここでは、ふるさと納税による節税効果を期待しても、寄付金額上限を超える額を支払えば、その分は自己負担となることをご説明しました。特に年金収入しかなく他の控除額が大きい人は注意しましょう。

ふるさと納税は、本来、節税を目的とするものではありませんが、この制度の仕組みを知っておくことで、気に入った自治体にいくらの寄付をするのが妥当なのかが見えてくると思います。

各自治体では寄付金の使い道なども紹介していますので、その内容と照らし合わせながら検討してみるとよいでしょう。