ふるさと納税の人気の理由の1つに税金控除がありますが、その手続方法は確定申告とワンストップ特例の2つ。

ワンストップ特例を利用するためにはいくつかの適用条件がありますが、その条件をクリアしていれば、簡単な手続きだけで税金が控除されるのです。

では、何らかの理由でワンストップ特例を利用した後に、確定申告をすることになった場合、確定申告ではワンストップ特例で手続きした内容は省略できるのでしょうか?

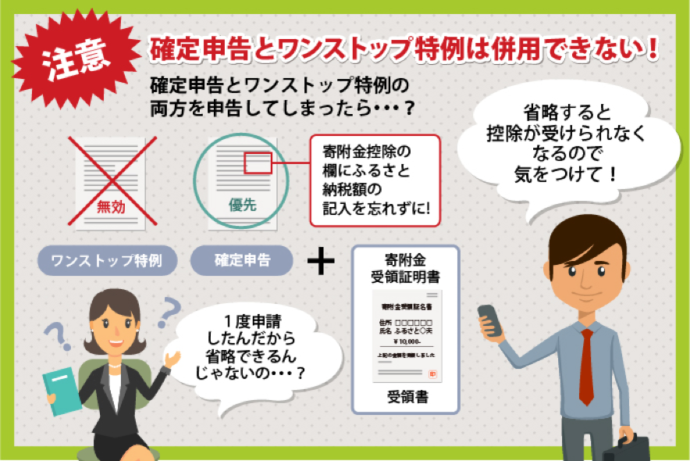

確定申告とワンストップ特例は併用できない!

本来、ふるさと納税の税金控除を受けるための方法は確定申告だけでした。

しかし2016年度からもっと簡単に手続きができる「ワンストップ特例」を利用できるようになりました。

・年間の寄付先自治体が5ヶ所以内

・もともと確定申告が不要な給与所得者

・医療費控除や他の寄附金控除などがない

・住宅ローン控除がある場合は2年目以降である

これらの条件をクリアしていれば、ワンストップ特例を利用できます。

逆にこの条件を満たしていなければ、確定申告するしか税金の控除を受ける方法はありません。

では、ワンストップ特例を利用した後に何らかの理由で確定申告をする必要が出た場合はどうでしょうか?

一度ワンストップ特例で申請しているのだから、寄附金控除は省略しても大丈夫じゃないの…?

と思いがちですが、実は違います。

両方提出した場合、確定申告の内容が優先される!

例えば、ワンストップ特例の手続きをした人が同じ年に住宅ローンを組んで住宅を取得した場合、住宅ローン控除を受けるには翌年3月15日までに確定申告をする必要があります。

(住宅ローン控除のための申告は初年度のみ。2年目以降はローンを組んだ金融機関と税務署から送られてきた書類を勤務先に提出するだけで済みます)

確定申告をした時点で申請済みのワンストップ特例の内容は無効になります。

そのため確定申告するときには、ふるさと納税の寄附金控除を忘れずに申請しなくてはなりません。

ワンストップ特例で手続きしたから、と言って確定申告の時に省略するとその分の控除はできなくなりますので、注意してくださいね。

ワンストップ特例で間違えた場合にも確定申告が有効?

ワンストップ特例を利用して申請済みであっても、その記載内容に間違いがあったり、住所などが変更になった場合は、決められた変更届をその翌年の1月10日までに寄付先の自治体へ提出する必要があります。

1月10日に間に合わなかった場合の修正・変更方法として、確定申告で手続きし直すというケースも。

確定申告とワンストップ特例は併用できるか?

・確定申告とワンストップ特例は併用できない

・両方出した場合、確定申告の内容が優先される

・ワンストップ特例を申請した後でも、確定申告する時は再度「寄附金控除」の申告をする必要がある

確定申告はインターネット上で申告書を作成できるなど、便利なサービスがあります。

勤務先の源泉徴収票など必要書類があれば簡単です。

しかし、それ以上に簡単なのがワンストップ特例を利用した申請です。

適用条件をクリアしているのであれば、利用しない手はありませんよ!